펀드상품 혁신 방안이 나왔다. 향후에는 실물자산에 투자하는 상품 활성화로 개인투자자의 포트폴리오 다양성이 확보되어 수익률 제고 및 리스크 분산이 가능해질 수 있을 것으로 기대된다.

지난 5월에 금융위원회는 국민재산 증식을 지원하기 위한 「펀드상품 혁신 방안」을 발표했다. 금융개혁을 통해 다양하고 혁신적인 펀드상품을 출시해 국민의 재산증식을 실질적으로 지원하고 저금리 시대에 유용한 투자수단을 제공하는 것이 주요 목적이다.

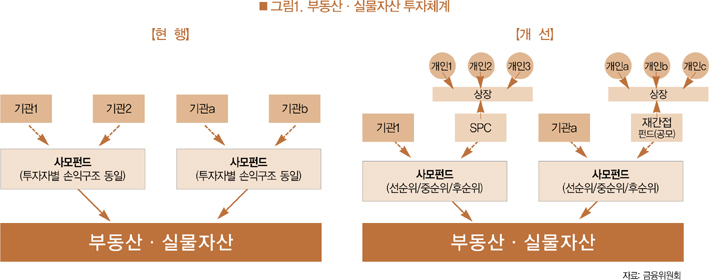

특히 부동산·실물자산에 투자하는 대체투자 상품은 기관투자자 대상의 사모 중심으로 조성되고 있어 개인의 참여가 미미한 상태이다.

2015년 말 부동산·특별자산펀드 75.3조원 중 공모펀드는 4.7조원으로 6.1%에 불과하다. 이에 정부는 장기·안정적 투자가 가능한 부동산·실물자산 투자에 개인투자자가 원활하게 참여할 수 있는 제도적 장치가 필요했다.

금융위원회는 부동산·실물자산에 대한 개인투자자의 접근성 제고를 위해 첫째, 실물자산의 간접투자에 용이한 펀드 및 vehicle 도입, 둘째, 부동산·실물펀드 운용규제 합리화, 셋째, 상장 부동산·실물펀드의 거래 및 공시제도 정비 등 세 가지의 과제를 추진한다.

실물자산의 간접투자에 용이한 펀드 및 vehicle 도입

부동산·실물자산 투자는 자산의 고유한 특성과 자산매매 등 거래의 특수성 등으로 인해서 통상 기관투자자 대상의 사모펀드로 조성되고 있다. 실물자산 투자는 ‘선 자산확보-후 자금모집’이 일반적이고 자산매매에 시차가 있어 공모펀드(블라인드·개방형)의 참여에 한계가 있다. 또한 기관-개인간 투자성향 차이와 재간접규제 등으로 실물자산에 투자하는 사모펀드를 통한 공모펀드의 재간접 투자도 곤란하다.

그러나 앞으로는 부동산·실물자산에 투자하는 투자에 대하여 개인투자자가 참여하기 용이한 다양한 투자수단을 제공한다. 우선 사모 실물자산펀드 투자에 특화된 공모 재간접펀드를 도입하고, 투자자별 손익 분배·순위를 달리 정할 수 있는 펀드를 도입한다.

또한 사모 실물펀드 만기 시에 공모펀드로 전환을 허용하며, 중장기적으로 실물자산과 실물자산 포트폴리오투자에 전문화된 상장 vehicle 도입을 검토한다.(구체적인 내용은 <표1> 참조).

특히, 부동산·실물자산에 대한 투자전문 상장 기관은 <그림1>과 같이 현재는 기관투자자들이 사모펀드를 통해 투자하던 구조에서, 개인투자자들이 상장한 기구인 SPC나 재간접펀드를 통해 투자할 수 있는 구조로 개선될 수 있도록 중장기적으로 검토한다.

이와 같은 대체투자 관련 주요 상장 vehicle로는 미국의 MLP(Master Limited Partnership, 마스터합자회사)와 BDC (Business Development Company, 사업개발회사)가 있다. MLP는 에너지 운송·인프라사업 등에 투자하는 합자회사로, 상장을 통해 다수 투자자로부터 자금을 모집하여 운영하고 있으며, BDC는 중소기업 대출·투자목적의 공모 폐쇄형 펀드로, 주로 거래소 상장을 통해 투자자 환금성을 확보하고 있다.

부동산·실물펀드 운용규제 합리화

현재 자본시장법상 펀드 규제체계는 증권형 펀드에 근간을 두고 있어, 부동산·실물자산펀드 운영과 부합하지 않은 측면에 있으며, 보증·세제지원도 부동산·실물펀드는 제외하고 있는 문제가 있다. 향후에는 민투법 즉, 사회기반시설 민간투자에 관한 법률과 유사한 수준으로 펀드규제를 개선할 것으로 보인다. 또한 기재부와의 협의를 통해 사회기반시설사업 대출에 대한 산업기반보증(신보) 제공, 사업수행·투자목적 SPC 설립시 법인세 면제를 투지할 것으로 보인다(<그림2>참조).

상장 부동산·실물펀드 거래·공시제도 정비

부동산·실물자산펀드가 상장되더라도, 유가증권처럼 체계적인 거래·공시 시스템이 없어 거래 활성화에 한계가 있다.

특히 상장펀드에 대한 LP 역할을 불허하고 있어 유동성 및 환금성이 부족하고 증권형 펀드를 전제로 한 공시체계로 실물자산이 특성을 반영한 중요사항 공시도 미흡하다. 향후에는 LP허용 등을 통해 거래활성화를 유도하고 실물자산의 특성을 의무공시사항에 추가 하는 등 공시제도를 정비할 것으로 보인다.

이처럼 실물자산에 투자하는 상품 활성화로 개인투자자의 포트폴리오 다양성이 확보되어 수익률 제고 및 리스크 분산이 가능해질 수 있을 것으로 기대된다.

특히 호텔·오피스 등 부동산, BTL, BTO 등 사회기반시설사업, 발전소 등 안정적 실물자산에 투자하는 공모펀드 출시로 저금리 시대에 마땅한 투자처 를 찾을 수 없던 개인투자자에게 좋은 기회가 될 수 있는 만큼, 향후 부동산·실물투자에 대한 규제완화 추이를 모니터링해 볼 필요가 있다.

김덕례

현재 주택산업연구원 연구위원. 가천대학교에서 도시계획학 박사학위를 취득했다. 국토연구원, 한국건설산업연구원, 한국주택금융공사 주택금융연구소 연구위원을 지냈다.

인쇄

인쇄 스크랩

스크랩 목록보기

목록보기

맨위로

맨위로